Me sigo manteniendo en liquidez a la espera de acontecimientos, por arriba resistencia en 9050, por abajo soporte en 8800 y el siguiente nivel 8650. Pero hoy cualquier cosa puede pasar con el vencimiento de opciones y futuros, por eso voy a permanecer al margen, ya habrá tiempo de posicionarse la semana que viene.

De todas formas dejo algunas opciones por si alguien se quiere aventurar, todas de segunda fila.

SERVICE POINT, entre en 0,27 y vendí rápido en 0,28, pero puede tener algo más de recorrido.

Parece que quiere empezar a girarse, podría llegar a 0,33.

Por fundamentales capitaliza 50 mll, tiene un valor contable de 100 millones, el ebit vuelve a ser positivo en el trimestre.

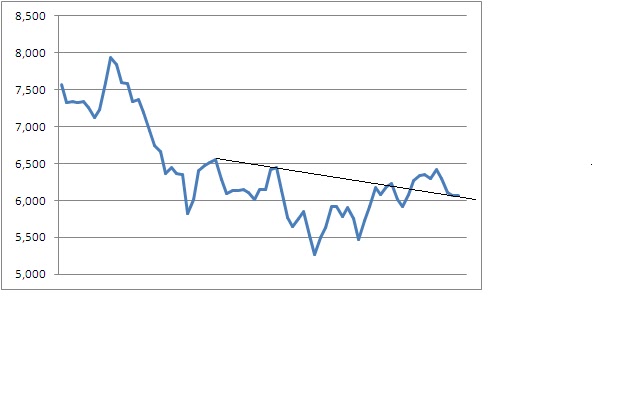

NATRA

Parece que quiere hacer suelo por la zona 0,95, primer objetivo en la zona 1,10, a medio plazo 1,50.

Es otro valor que capitaliza 50 millones y tiene un valor contable superior a los 100 millones.

AZKOYEN

Parece que quiere hacer suelo en 1,70, si lo consigue objetivo en 2,10.

Fundamentales, capitaliza 45 millones, valor contable 78 y ha vuelto a ganar dinero en el primer semestre

El fabricante de máquinas expendedoras Azkoyen registró un beneficio neto atribuible de 459.000 euros en el primer semestre del año, frente a una pérdida de 15,56 millones en el mismo periodo de 2010.

El importe neto de la cifra de negocios ha sido de 63,44 millones, un 13,5 % menos si se incluyen las ventas del negocio de café "Ahosa", vendido en julio de 2010 al Grupo Leche Pascual, mientras que si no se tiene en cuenta este negocio, es decir a cifras comparables, la facturación ha aumentado un 8,8 %.

El Ebitda (resultado bruto de explotación) sin descontar gastos de reestructuración ha ascendido a 7,5 millones de euros respecto a la pérdida de 2,78 millones de un año antes.

El Ebit (resultado neto de explotación) se ha situado en 2,42 millones frente al negativo de 8,1 millones euros de igual periodo del año anterior.

El grupo destacó que pese a que la crisis económica y financiera generalizada "ha venido impactado con virulencia a prácticamente a todos los negocios del grupo", a lo largo de 2011, se está detectando una "considerable mejoría" en la evolución de la mayoría de ellos