Plan de negocio de SNIACE ¿Está barata?

INFORME DE GESPROBOLSA.

INFORME DE GESPROBOLSA.

Nº de acciones: 233.976.501

Capitalización a 0,145€: 33.926.592€

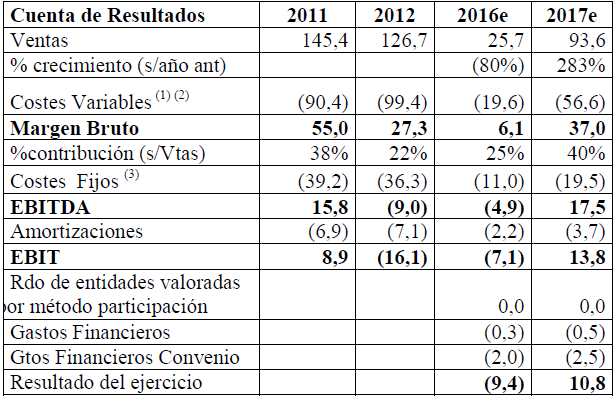

Este es el cuadro de resultados que espera obtener SNIACE una vez se encuentren sus fábricas en funcionamiento, previsto inicialmente para 2017

Como refleja el cuadro anterior de cumplirse las expectativas ,estaríamos en un "PER" de solo 4 veces 2017 con la cotización a 0,21€.

Hay que indicar que las empresas papeleras: Ence, Europac, Iberpapel, Miquel y Costas, Reno de Medici, se encuentran todas ellas entorno a un PER de unas 15 veces, todas ellas ganando dinero por supuesto, de hecho es uno de los sectores de moda por los gestores VALUE. 3 de ellas las tenemos en nuestro informe valores TOP para 2016.

El mercado aun no refleja en precio la posibilidad de alcanzar el plan de negocio.

Lo interesante es que en caso de cumplir el plan se justificaría una valoración empresa de unos 160 millones de €, mas del triple de lo actual o 0,75€ por acción. Y el plan puede decirse que es a un año vista 2017, cuando todas sus fábricas se encuentren operativas.

¿Cómo lograrlo?

La empresa para alcanzar las cifras mostradas anteriormente realiza las siguientes hipótesis:

Hipótesis del Segmento de Celulosa

− Comienzo de actividad: El comienzo de la actividad productiva de celulosa durante el mes de junio de 2016.

− Producción diaria: Primer periodo de nueves meses con producciones de 120 Tn/día de pasta seca para venta íntegra a terceros. Una vez arranque Viscocel (estimado a los nueve meses del arranque de Celltech, esto es, en enero de 2017) se pasaría a 170 Tn/día de producción, con 70 Tn/día de pasta húmeda para la producción de fibra viscosa y el resto con pasta seca para venta a terceros. En cuanto a la producción de lejías, subproducto de la celulosa, se establece en un ratio de 2,2 Tn de lejías por Tn de celulosa producida.

− Precios de Venta:

Los precios de celulosa han sido estimados por la Sociedad con base en el Informe de Mercado con el que se elaboró el Plan de Viabilidad del Convenio. Parte de unos precios iniciales de 850 $/Tn, manteniendo posteriormente la evolución cíclica de este mercado. La media de los cinco primeros años del Plan de Viabilidad del Convenio es un 6% más baja que la de los cinco últimos años de funcionamiento.

Los precios de venta de ligninas están de acuerdo al contrato que está vigente con el cliente (Lignotech, sociedad participada por el Grupo) desde el año 2001, con las variaciones anuales correspondientes.

Tipo de cambio: El tipo de cambio estimado es un tipo fijo de 1,10$/€.

− Costes de materias primas y productos de proceso: Se mantienen los consumos unitarios históricos (calculados teniendo en cuenta los últimos cinco años de actividad normal del Grupo en todas las referencias a consumos y costes históricos) al no haberse producido ninguna variación en el proceso productivo. Asimismo se han utilizado los costes medios históricos.

− Costes energéticos: Se mantienen, igualmente, los consumos unitarios históricos. Los precios del vapor suministrado por la Matriz se han considerado a precios de mercado. El precio de la energía se ha establecido según los precios de futuro del pool en el OMIE.

− Costes de depuración: Según los costes imputados por la Matriz en base a los parámetros técnicos correspondientes. En el año 2013 se puso en marcha la última fase de la EDARI, la cual, actualmente, se encuentra plenamente disponible. Con los parámetros estimados, la puesta en marcha de la EDARI significará una rebaja de los costes de canon de saneamiento de entre un 75% y un 80% (costes entre los 2,5 y los 4,0 millones de euros en los últimos años). Además desaparece el canon de vertidos al no verter ya en el dominio marítimo-terrestre (ver Capítulo 5.1.5.1).

− Otros gastos: Los gastos de mantenimiento se han estimado similares a los históricos, y en línea con los que se venían manteniendo antes de la paralización de las actividades. Los gastos de venta se han estimado como el 1% del importe bruto de ventas, y los gastos de transporte de ventas en 55€/Tn.

− Costes de personal: La plantilla objetivo se cifra en 117 personas frente a las 153 que había antes de la parada. Esto unido a la rebaja media de salarios de un 15% prevista en el Acuerdo Laboral supone un descenso importante en los costes de este capítulo. Como ya se ha indicado, el Acuerdo Laboral se encuentra pendiente de entrar en vigor.

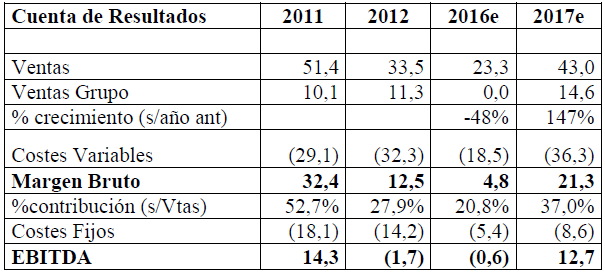

Se presenta a continuación un cuadro comparativo de la cuenta de resultados de los dos ejercicios que constituyen el Plan de Viabilidad Actualizado en la parte que se refiere únicamente al Segmento de Celulosa frente a los últimos años de actividad normalizada (2011 y 2012) de este Segmento con la finalidad de mostrar su evolución (datos en millones de euros):

No hay comentarios:

Publicar un comentario