Es incomprensible que sacyr cotice en estos niveles, tiene un PER de 6,5 veces y su valor contable es de 3,2 euros.

Sacyr ha alcanzado un beneficio neto de 64,45 millones de euros El crecimiento del resultado ha sido del 4,4% respecto al primer semestre de 2015, periodo en el que el beneficio neto, 62 millones de euros, incluía ‐ como resultado de las actividades interrumpidas ‐ 28 millones de euros correspondientes a la aportación de Testa.

La cifra de negocios, ha alcanzado un importe de 1.414 millones de euros, lo que representa un crecimiento del 5,6% respecto a la de junio de 2015.

El EBITDA asciende a 165 millones de euros, un 6,5% más que el año anterior. El margen EBITDA sobre cifra de negocios, se sitúa en el 11,7% frente al 11,6% del primer semestre de 2015.

viernes, 29 de julio de 2016

Amper - Resultados

La cifra de ventas supera los 53,6 millones de euros, lo que supone un 3% más que en el mismo periodo del año anterior (52,2 millones de euros).

El Grupo Amper alcanza una cifra de EBITDA de 7,4 millones de euros, un 56% mayor que la conseguida al cierre del mismo periodo del ejercicio anterior, que ascendía a 4,7 millones de euros. El margen EBITDA sobre ventas aumenta en 5 p.p. con respecto al mismo periodo del año anterior, alcanzado a 30 de junio de 2016 un margen del 14%. El beneficio neto del primer semestre alcanza los 3,8 millones de euros, (frente a las pérdidas del primer semestre de 2015 de -4,6 millones de euros). La cifra de cartera de proyectos del Grupo Amper, alcanza al cierre del trimestre la cifra de 42.738 miles de euros, lo que supone un incremento de un 39% con respecto al mismo periodo del ejercicio anterior. |

martes, 26 de julio de 2016

OHL

El fondo australiano IFM ha planteado la posibilidad de lanzar una opa de exclusión sobre OHL México, de forma que la española OHL permanecería como socio mayoritario en la compañía, según adelanta hoy Expansión y han confirmado a EFE fuentes conocedoras.

La opa estaría acordada con OHL, que cuenta con una participación de control del 57 % en el capital social de OHL México.

En el marco de la operación, OHL no aumentaría su participación en la filial mexicana, de forma que IFM acarrearía con el coste total de comprar las acciones a los accionistas minoritarios.

IFM ya es socio de OHL México en una autopista. A comienzos del pasado año, OHL México vendió a IFM el 24,99 % de la autopista de peaje Concesionaria Mexiquense por unos 514 millones de euros (8.777 millones de pesos mexicanos).

Las acciones de OHL México cerraron ayer a 20,9 pesos y el consenso de analistas les da un precio objetivo a los títulos de 36,46 pesos, lo que supone un potencial de revalorización del 74 %.

De no llevarse a término esta opa de exclusión, OHL no tendría intención de retirarse del mercado mexicano, considerado uno de sus países objetivo.

Esperemos que este sea el detonante para la recuperación. Tiene mucho margen por arriba.

Amper parece que volverá a visitar la zona baja, tiene que desarrollar un suelo superior.

Sniace no he podido comprar más, en 0,14 tenía la orden pero parece que sale al alza, otra que tiene mucho potencial.

viernes, 22 de julio de 2016

Amper

Ha aguantado la zona 0,077 por tres veces puede tener intento de rebote dentro de su tendencia bajista. Posibilidad de llegar al soporte roto en 0,1.

lunes, 18 de julio de 2016

TALGO

Opinión de Eduardo Faus de Renta 4

Rompe la tendencia bajista desde los máximos de finales de 2015.*La confirmación de dicha ruptura, encima de 4,25€ , abre el camino al alza hacia 4,9€ (+15% adicional y paso de tendencia bajista desde su salida a bolsa).

Precios consenso muy superiores a los niveles actuales, con un diferencial de los más elevados de los últimos meses.

Precios consenso muy superiores a los niveles actuales, con un diferencial de los más elevados de los últimos meses.

Recomendación: Compra corto plazo encima 4,25€.

Para mí los siguientes niveles debería ser 4,7 y los 5 euros.

Solaria

Otro valor que esta haciendo suelo.

Ezentis sigue dando alegrias, próximos objetivos: 0,57 - 0,65 - 0,7.

Ezentis sigue dando alegrias, próximos objetivos: 0,57 - 0,65 - 0,7.

martes, 12 de julio de 2016

viernes, 8 de julio de 2016

jueves, 7 de julio de 2016

miércoles, 6 de julio de 2016

GRAFICO DE SNIACE - DE CAPITALBOLSA

También lo ví yo, esperemos que el mal comportamiento del mercado no acabe fastidiando esta formación.

SNIACE

Plan de negocio de SNIACE ¿Está barata?

INFORME DE GESPROBOLSA.

INFORME DE GESPROBOLSA.

Nº de acciones: 233.976.501

Capitalización a 0,145€: 33.926.592€

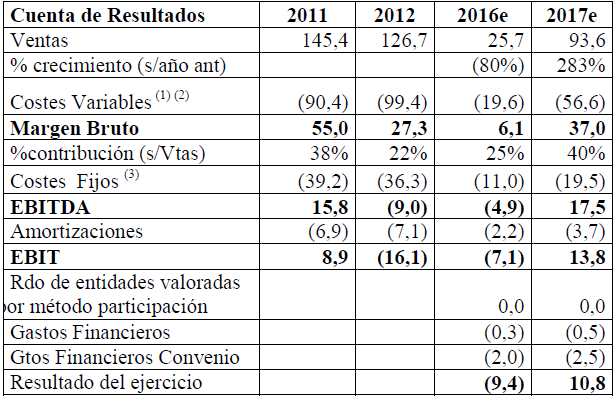

Este es el cuadro de resultados que espera obtener SNIACE una vez se encuentren sus fábricas en funcionamiento, previsto inicialmente para 2017

Como refleja el cuadro anterior de cumplirse las expectativas ,estaríamos en un "PER" de solo 4 veces 2017 con la cotización a 0,21€.

Hay que indicar que las empresas papeleras: Ence, Europac, Iberpapel, Miquel y Costas, Reno de Medici, se encuentran todas ellas entorno a un PER de unas 15 veces, todas ellas ganando dinero por supuesto, de hecho es uno de los sectores de moda por los gestores VALUE. 3 de ellas las tenemos en nuestro informe valores TOP para 2016.

El mercado aun no refleja en precio la posibilidad de alcanzar el plan de negocio.

Lo interesante es que en caso de cumplir el plan se justificaría una valoración empresa de unos 160 millones de €, mas del triple de lo actual o 0,75€ por acción. Y el plan puede decirse que es a un año vista 2017, cuando todas sus fábricas se encuentren operativas.

¿Cómo lograrlo?

La empresa para alcanzar las cifras mostradas anteriormente realiza las siguientes hipótesis:

Hipótesis del Segmento de Celulosa

− Comienzo de actividad: El comienzo de la actividad productiva de celulosa durante el mes de junio de 2016.

− Producción diaria: Primer periodo de nueves meses con producciones de 120 Tn/día de pasta seca para venta íntegra a terceros. Una vez arranque Viscocel (estimado a los nueve meses del arranque de Celltech, esto es, en enero de 2017) se pasaría a 170 Tn/día de producción, con 70 Tn/día de pasta húmeda para la producción de fibra viscosa y el resto con pasta seca para venta a terceros. En cuanto a la producción de lejías, subproducto de la celulosa, se establece en un ratio de 2,2 Tn de lejías por Tn de celulosa producida.

− Precios de Venta:

Los precios de celulosa han sido estimados por la Sociedad con base en el Informe de Mercado con el que se elaboró el Plan de Viabilidad del Convenio. Parte de unos precios iniciales de 850 $/Tn, manteniendo posteriormente la evolución cíclica de este mercado. La media de los cinco primeros años del Plan de Viabilidad del Convenio es un 6% más baja que la de los cinco últimos años de funcionamiento.

Los precios de venta de ligninas están de acuerdo al contrato que está vigente con el cliente (Lignotech, sociedad participada por el Grupo) desde el año 2001, con las variaciones anuales correspondientes.

Tipo de cambio: El tipo de cambio estimado es un tipo fijo de 1,10$/€.

− Costes de materias primas y productos de proceso: Se mantienen los consumos unitarios históricos (calculados teniendo en cuenta los últimos cinco años de actividad normal del Grupo en todas las referencias a consumos y costes históricos) al no haberse producido ninguna variación en el proceso productivo. Asimismo se han utilizado los costes medios históricos.

− Costes energéticos: Se mantienen, igualmente, los consumos unitarios históricos. Los precios del vapor suministrado por la Matriz se han considerado a precios de mercado. El precio de la energía se ha establecido según los precios de futuro del pool en el OMIE.

− Costes de depuración: Según los costes imputados por la Matriz en base a los parámetros técnicos correspondientes. En el año 2013 se puso en marcha la última fase de la EDARI, la cual, actualmente, se encuentra plenamente disponible. Con los parámetros estimados, la puesta en marcha de la EDARI significará una rebaja de los costes de canon de saneamiento de entre un 75% y un 80% (costes entre los 2,5 y los 4,0 millones de euros en los últimos años). Además desaparece el canon de vertidos al no verter ya en el dominio marítimo-terrestre (ver Capítulo 5.1.5.1).

− Otros gastos: Los gastos de mantenimiento se han estimado similares a los históricos, y en línea con los que se venían manteniendo antes de la paralización de las actividades. Los gastos de venta se han estimado como el 1% del importe bruto de ventas, y los gastos de transporte de ventas en 55€/Tn.

− Costes de personal: La plantilla objetivo se cifra en 117 personas frente a las 153 que había antes de la parada. Esto unido a la rebaja media de salarios de un 15% prevista en el Acuerdo Laboral supone un descenso importante en los costes de este capítulo. Como ya se ha indicado, el Acuerdo Laboral se encuentra pendiente de entrar en vigor.

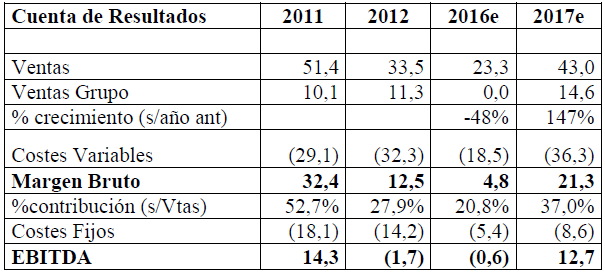

Se presenta a continuación un cuadro comparativo de la cuenta de resultados de los dos ejercicios que constituyen el Plan de Viabilidad Actualizado en la parte que se refiere únicamente al Segmento de Celulosa frente a los últimos años de actividad normalizada (2011 y 2012) de este Segmento con la finalidad de mostrar su evolución (datos en millones de euros):

martes, 5 de julio de 2016

Ezentis

El único que de momento me da alegrias.

Para mí esta haciendo suelo e intentando salir hacia arriba.

Este año va a volver a beneficios positivos.

Para mí esta haciendo suelo e intentando salir hacia arriba.

Este año va a volver a beneficios positivos.

Pvc en OHL

Ese comentario ahora lo podemos trasladar a OHL.

Capitalización actual: 950 millones de euros.

Valor contable: 3050 millones de euros.

Ratio PVC : 0,31.

En el caso de Ercros, el mercado tardo en verlo pero ya lo esta poniendo en valor, actualmente cotiza por encima de 1,1, en aquel momento estaba en 0,5

Y en el caso de OHL, el valor esta en manos de los bajistas por tanto lo llevaran donde quieran, la primera zona serán los 3,1 y la siguiente el mínimo de la bajada anterior descontados dividendo y ampliaciónes esta en 2,90.

Tocará esperar otros dos años para tener plusvalias importantes.

Esto lo puse hace dos años en Ercros

Ercros

Es la empresa con el ratio PVC mejor de la bolsa española:

Qué es el ratio PVC:

. CONCEPTO

La ratio Precio/Valor Contable (o PVC) compara el valor de la compañía en Bolsa con su valor contable. Como es de esperar, una empresa debería valer más que su contabilidad ya que ésta refleja el hecho de la actividad o quehacer empresarial pero no las expectativas del negocio, el valor de sus activos, análisis subjetivos o paralelos, u operaciones especiales ajenas al registro contable.

Por ello, se considera al valor contable como el valor mínimo de la compañía.

PVC en Ercros:

Precio de la acción 0,50 euros

Número de acciones: 111.049.026

Capitalización 55,52 millones de euros.

Valor Contable 176,02 millones de euros.

PVC:55,52/176,02=0,32.

Si tuvieramos en cuenta sólo este multiplo tendría posibilidad de un amplio recorrido.

Qué es el ratio PVC:

. CONCEPTO

La ratio Precio/Valor Contable (o PVC) compara el valor de la compañía en Bolsa con su valor contable. Como es de esperar, una empresa debería valer más que su contabilidad ya que ésta refleja el hecho de la actividad o quehacer empresarial pero no las expectativas del negocio, el valor de sus activos, análisis subjetivos o paralelos, u operaciones especiales ajenas al registro contable.

Por ello, se considera al valor contable como el valor mínimo de la compañía.

II. INTERPRETACIÓN

Dado que se trata de una ratio comparable en el sector, es posible relacionar el PVC de una empresa con otras de su misma actividad empresarial. Así una empresa con:- - Un mayor PVC implica que el mercado valora a la empresa por encima de su contabilidad, esto es, premia la gestión de la empresa presente y futuro. También es posible que el mercado descuente un futuro pago de dividendos.

- - Un PVC inferior a empresas comparables y a la media del sector, pudiera interpretarse como que de liquidarse la compañía, los accionistas percibirían más por los activos de la misma que por su valoración en Bolsa. Por ello, podría ser una oportunidad de compra para inversores más arriesgados. No obstante, la cautela aconseja analizar previamente la situación del negocio ya que debería plantearse esta alternativa en empresas con cierta solidez. Por otro lado, un PVC de compañías diversificadas varía dependiendo del área geográfica en la que haya establecido su modelo de negocio; por ejemplo, si la situación doméstica es solvente pero en el exterior hay problemas, podría resultar un PVC menor que si se toma en cuenta sólo uno u otro modelo. Por ello, es importante previamente conocer la situación de la actividad y el lugar dónde esté invertida la empresa. La expresión para determinar el PVC es la siguiente: Capitalización(Precio por Nº de acciones) / Valor Contable(Patrimonio Neto)

- - PRECIO: Es el de cotización en Bolsa.

- - NÚMERO DE ACCIONES: Se entiende sólo el free float, es decir, las acciones que están cotizando en Bolsa, no el total que compone el capital social de la compañía. Multiplicado por la anterior, determina el valor en Bolsa de la empresa o capitalización bursátil.

- - VALOR CONTABLE: Se calcula a partir del patrimonio neto de la empresa (activo de la sociedad menos pasivo exigible) dividido por el número de acciones en circulación. Este valor no resulta una buena aproximación al valor real ya que hay activos de la sociedad que fueron registrados a sus precios de adquisición, lejos de sus precios reales.

PVC en Ercros:

Precio de la acción 0,50 euros

Número de acciones: 111.049.026

Capitalización 55,52 millones de euros.

Valor Contable 176,02 millones de euros.

PVC:55,52/176,02=0,32.

Si tuvieramos en cuenta sólo este multiplo tendría posibilidad de un amplio recorrido.

Suscribirse a:

Entradas (Atom)